Un peu plus d’un an après le coronakrach, les marchés sont au plus haut. Si le CAC 40 flirte avec son record, les grands indices boursiers américains les ont eux pulvérisés. Dans ce contexte, les investisseurs peuvent craindre une correction et la couverture de portefeuille boursier peut être une solution avantageuse pour protéger ses positions en Bourse.

Découvrez dans cet article pourquoi couvrir son portefeuille boursier, quand le faire, quels sont les atouts et limites du hedging, quelles sont les différentes techniques qui permettent d’anticiper sereinement un retournement de tendance.

Pourquoi couvrir son portefeuille ?

Lorsque le marché est sur des plus hauts, certains investisseurs vont parfois chercher à protéger leur portefeuille en utilisant des stratégies de couverture (« hedging » en anglais).

Pourtant, il est difficile de définir un « top » (sommet du marché), autant qu’un « bottom » (creux du marché). Pour s’aider, on peut bien-sûr utiliser des outils d’analyse technique, ou de sentiment du marché pour identifier le degré d’euphorie, mais il y a un dicton populaire de Peter Lynch qui dit : “Beaucoup plus d’argent a été perdu par les investisseurs se préparant à des corrections ou essayant d’anticiper des corrections, que d’argent qui a été perdu dans les corrections elles-mêmes”

Cela étant dit, pour avoir une vision plus éclairée du principe de la couverture, on va regarder ensemble les avantages et les inconvénients.

Les avantages à couvrir son portefeuille

Voici les avantages de la couverture :

- la réduction de la perte qui peut être encourue lorsqu’il y a une baisse du marché ;

- la réduction de la volatilité du portefeuille temporairement ;

- l’augmentation de la liquidité sur les marchés des produits dérivés.

Les limites de la couverture de portefeuille

Voici les inconvénients de la couverture :

- les coûts qu’implique la couverture ;

- le fait qu’en cas de mauvaise anticipation (le marché continue de monter), la performance est limitée ;

- le fait de se couvrir ne veut pas dire que l’on sera totalement protégé contre les pertes.

C’est bien connu, les « hedge funds », soit les fonds qui pratiquent à la fois des positions « longs » ou « shorts » ne sont pas les plus performants à terme. Les prises de positions directionnelles, bien que plus risquées, restent ce qui délivre le plus de performance sur les marchés.

Quels sont les meilleurs moments pour se couvrir ?

Comme je disais précédemment, il est assez difficile de déterminer le bon « timing » pour se protéger mais on peut s’appuyer sur plusieurs points : notamment le sentiment du marché, la tendance à court terme et moyen terme, la politique monétaire et les flux.

Il est intéressant de noter que le terme « short » qui signifie jouer la baisse, se traduit par « court » en français. L’usage du mot « short » vient du fait que les investisseurs ne restent jamais très longtemps en position baissière, considérée comme une position des plus spéculatives. L’adjectif short désigne aussi la manière dont il faut utiliser la couverture, sur le court terme et pendant une période bien précise.

Les indicateurs qui doivent inciter à couvrir son portefeuille

Les outils de sentiment de marché sont souvent des indicateurs contrariens assez puissants pour des renversements, il existe plusieurs outils de sentiment de marché comme :

- le VIX (indice de la peur) ;

- le ratio PUT/CALL ;

- le short interest ;

- le COT des futures/contrats à terme ;

- les indices du type Fear&Greed ;

- le sondage du AAII sentiment.

Comme il s’agit d’indicateurs contrariens, il est important de savoir définir lorsque le sentiment est très optimiste.

Le VIX : un indicateur qui doit inciter à couvrir son portefeuille

Par exemple, lorsque le VIX est sur un support, il est plus sensible à des rebonds. Le risque/reward est moins avantageux lorsqu’il s’agit d’être long sur les marchés.

Source du graphique : Tradingview

Le FEAR&GREED index : un indicateur qui doit inciter à couvrir son portefeuille

Pour le FEAR&GREED index, c’est lorsque le sentiment est à un niveau de greed très élevé voir extrême (en rouge).

Source : https://money.cnn.com/data/fear-and-greed/

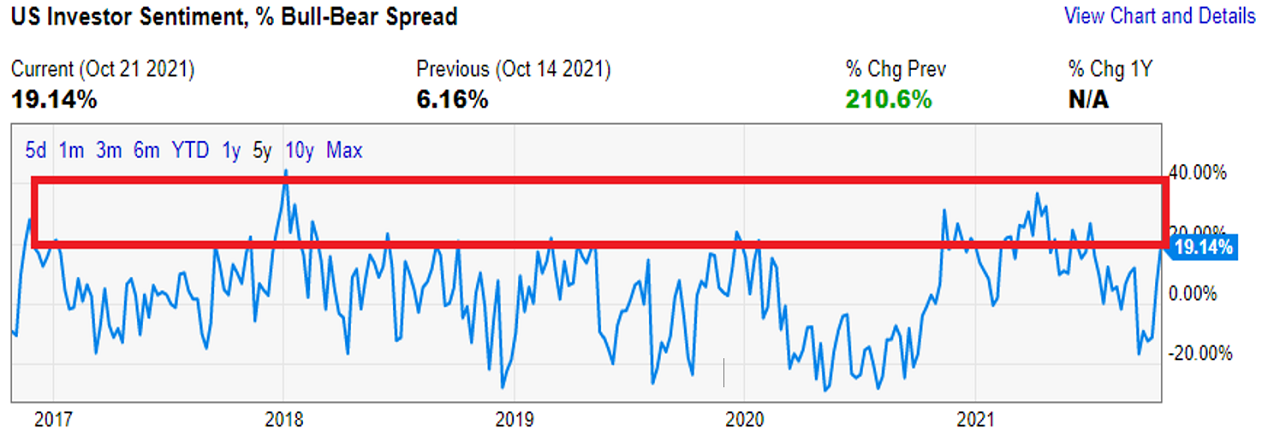

Le sondage AAII : un indicateur qui doit inciter à couvrir son portefeuille

Pour le sondage AAII, c’est lorsqu’il y a une grande majorité de personnes trop optimistes.

Source : https://ycharts.com/indicators/reports/aaii_sentiment_survey

Bien évidemment, un seul indicateur n’est pas suffisant, il est préférable de vérifier si l’ensemble des indicateurs disent la même chose et de regarder également la politique monétaire, le flow et le prix.

Pour de l’analyse technique, on peut utiliser d’une part les divergences du RSI (relative strength index), qui s’applique lorsque le titre fait un nouveau plus haut sur un RSI moins élevé que le plus haut précédent. On peut aussi regarder si le prix est sur des plus hauts ou sur une résistance, comme on peut le voir sur ce graphique.

Source du graphique : Tradingview

Notez que le RSI peut rester sur une zone au-dessus de 70 (zone sur-achetée) plus longtemps qu’on ne le pense, surtout si la tendance est forte.

Et bien au-delà de ça, il est important de vérifier si nous sommes dans un environnement de marché « Risk On » ou « Risk Off » car des corrections peuvent être plus fortes dans un environnement « Risk Off » et il faut savoir quelle est la politique monétaire dominante : soit du Quantitative easing (injecter de l’argent dans le système financier) ou du Quantitative Tightening (retirer de l’argent du système financier).

D’un point de vue personnel, je ne vais pas utiliser un hedging trop important dans un environnement à la fois « Risk On » et accompagné d’une politique monétaire accommodante.

La couverture via l’utilisation d’ETF inversé

Qu’est-ce qu’un ETF inversé ?

Un ETF inversé est comme son nom l’indique un ETF ou tracker qui réplique la performance inverse de son sous-jacent.

Voici un exemple : si vous prenez un ETF “inversé” sur le S&P500, celui-ci va répliquer l’inverse des mouvements du S&P500. Si l’indice monte, la valeur de l’ETF baisse, et vice-versa. Voici ci-dessous un exemple.

Source du graphique : Tradingview

On dit de ces ETF qu’ils sont “inversé” ou “short”. Ce type d’ETF peut traquer un indice ou des actions individuelles parfois.

Comment choisir le sous-jacent d’un ETF inversé pour couvrir son portefeuille ?

Dans le cas où vous souhaiteriez protéger un portefeuille diversifié, il est mieux de prendre un ETF indiciel puisque celui-ci englobe un ensemble d’actions de plusieurs secteurs.

Si votre portefeuille d’investissement est concentré en actions technologiques, il est préférable d’aller chercher un ETF inversé sur le Nasdaq, lequel détient une concentration ciblée dans le secteur technologique.

D’un point de vue plus technique, comment faut-il déterminer le montant à couvrir ?

Certains vont couvrir 100 % du montant investi et d’autres juste une fraction du portefeuille. Tout dépend aussi du niveau Beta de votre portefeuille. Le Beta est une mesure qui permet d’identifier la sensibilité/volatilité d’une action par rapport à un indice (benchmark). Plus le Beta est élevé, plus cela va demander un pourcentage important de protection puisque l’exposition du portefeuille sera plus sensible aux baisses de marché. Par exemple, si le Beta de votre portefeuille ou d’un titre est de 2, cela veut dire qu’à chaque variation de 1 % de l’indice, votre portefeuille va varier de 2 %.

On va préférer choisir la solution des ETF inverse pour la couverture d’un portefeuille d’actions détenu dans un simple compte titre ordinaire.

Noter qu’au-delà d’un ETF inversé, il existe aussi des ETFs qui répliquent la variation des futures du Vix. Le Vix étant l’indice de la peur, il monte lorsque le marché baisse.

Le hedging (couverture) via les options

Tout d’abord, nous allons expliquer le principe d’une option. Il s’agit d’un contrat entre un acheteur et un vendeur pour acheter ou vendre un titre à un prix et une date déterminée d’avance. Nous avons donc les contrats d’achat (call) et les contrats de vente (put).

Vous pouvez être long (acheter l’option) ou short (vendre l’option) sur une option d’achat ou de vente. Dans le cas d’une utilisation pour la couverture de risque, nous allons juste parler des achats d’option sur une option type « put », soit l’achat d’un droit à vendre à un prix déterminé pour une date ultérieure (déterminée elle aussi).

Il est très populaire aux US d’utiliser une option de vente (put) pour se protéger contre une baisse de marché. Acheter une option de vente implique un coût, celui de la prime de l’option, équivalent au prix de l’option.

Prenons un exemple, vous détenez un portefeuille d’actions de différents secteurs américains. Vous déterminez que l’indice du S&P500 est celui qui pourrait représenter au mieux une couverture par rapport à votre portefeuille. Vous allez donc choisir d’acheter un contrat de vente (put) qui va répliquer la variation du S&P 500. Comme on ne trade pas directement un indice, cela va souvent être une option qui va répliquer la variation d’un ETF indiciel ou d’un contrat à terme.

Généralement, les gens vont acheter une option “en dehors de la monnaie” pour protéger leur portefeuille. Ceci veut dire qu’ils vont sélectionner une option avec un prix plutôt inférieur au prix actuel, donc si une action vaut 100$, une option en dehors de la monnaie pourrait être équivalente à 90$ par exemple dépendamment du prix de la prime.

Chaque contrat détient 100 actions ou parts, ce qui donne un effet de levier puisque le prix de la prime exige nettement moins de capitaux que pour « shorter » ou acheter 100 actions réellement. Cet effet de levier est intégré dans le produit lorsque nous sommes acheteur d’une option. Cela veut dire qu’on ne peut pas perdre plus que la valeur de la prime payée. Si vous êtes acheteur d’une option de vente, et que la prime coûte 200$, vous ne perdez pas plus que 200$ quoi qu’il arrive.

Dans un cas comme celui ci-dessus, si vous souhaitez protéger l’ensemble d’un portefeuille, il est bien de déterminer le Beta de votre portefeuille afin de déterminer si votre portefeuille est très sensible au mouvement du marché et s’il est rentable de payer une prime pour se couvrir. C’est du cas par cas.

Si votre courtier vous donne accès aux options, il s’agira donc d’un moyen plus dynamique pour mettre en place des stratégies de couverture.

Utiliser le marché des futures pour couvrir l’ensemble du portefeuille

Le marché des futures est l’un des marchés de dérivés les plus importants. Dans les pays francophones, nous allons parler de contrats à terme lorsqu’il s’agit de contrats futures. Les contrats à terme sont des accords établis pour acheter/vendre et livrer un actif à une date et un prix déterminé d’avance. On peut soit être « long » ou « short » sur un contrat future.

Il y a des contrats à terme pour plusieurs marchés :

- les indices US ou européens ;

- le indices de volatilité VIX ;

- les matières premières ;

- les soft (coton, café, le sucre, le cacao…) ;

- les grains (maïs, soja…) ;

- l’énergie ;

- le Treasury Yield ;

- les devises.

Beaucoup d’institutionnels ou de commerçants vont utiliser les futures pour couvrir un ensemble de portefeuille ou une marchandise. Il suffit par exemple d’être “short” (vendre à découvert) sur un contrat future indiciel comme celui du S&P500. Pourquoi être « short » ? Tout simplement car, pour couvrir le risque de baisse, vous devez avoir une position avec une corrélation inverse ou négative à ce que vous détenez donc vous ne pouvez pas protéger un portefeuille en étant « long » sur le contrat à terme indiciel.

En revanche, ce qu’il est important de comprendre, c’est que contrairement au fait d’être positionné sur ETF inversé ou d’être acheteur d’une option de vente, le fait d’être « short » sur un contrat future implique une opération sur marge avec un risque qui peut dépasser votre mise de départ. De plus, les contrats futures ont différents niveaux d’effets de levier dépendamment de l’indice que vous souhaitez utiliser.

La couverture avec des contrats à terme est donc réservée aux traders professionnels et aux investisseurs avertis ayant une plus grande expérience des marchés.

Dernières indications sur le hedging

Pour résumer, il faut bien comprendre que le principe de la couverture de risque (Hedging) ne veut pas dire ajouter de la performance à un portefeuille d’investissement. Le Hedging permet seulement de se protéger contre une baisse, de réduire la volatilité et le risque. Revers de la médaille, il est aussi bon de souligner qu’en cas d’une couverture réalisée sur un mauvais timing, cela peut aussi engendrer des coûts et réduire considérablement la performance.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Laetitia Bonaventure | Site web - Twitter

Analyste indépendante - Café du Trading

Après avoir travaillé pendant 7 ans dans une banque canadienne dont 5 ans dans une équipe de gestion de portefeuille comme analyste, je me suis lancée à mon compte il y a 2 ans pour me concentrer à 100% sur mes projets en tant qu'indépendante. Dans le cadre de ce projet, j’ai choisi de passer le CMT (Chartered Market Technician®). Une aventure incroyable qui me permet aujourd'hui d'être à la fois consultante, digital nomade, investisseur et créatrice de contenus pédagogique sur YouTube. Mon but est de démocratiser l'information des marchés financiers auprès de l'audience grand public et de démystifier le trading. Laetitia Bonaventure intervient pour Café du Trading sur les thématiques de trading sur indices, principalement sur les marchés américains.