Avec l’inflation qui fait son grand retour, l’or et les matières premières reviennent au-devant de la scène. Il suffit de voir les performances des différents sous-jacent du secteur en cette mi-janvier 2022 pour s’en convaincre.

Depuis quelques années, ces valeurs ont bien souvent été délaissées face à la montée de certains secteurs nettement plus rentables, comme la Tech par exemple, et plus récemment l’énergie. Puisque tout est cyclique, il est tout à fait logique que la bourse fasse de même et la rotation des secteurs joue à plein son rôle. Découvrez toutes nos explications et notre sélection de 4 actions et un ETF pour éventuellement vous positionner sur ce secteur en 2022.

Les matières premières minières : un secteur délaissé jusqu’à présent

Dans les années 2015-2016, j’avais déjà étudié ce secteur avec plus ou moins de succès. Les ETF sur l’argent que sont SLV et AGQ m’ont fait faire de très belles opérations, ainsi que de l’argent physique accumulé sur la période 2017- 2019, juste avant l’explosion des cours mi-2020. Oui, il faut parfois un peu de chance. Si l’argent fût une belle réussite, autant les minières que je découvrais alors, avaient engloutis une partie de la plus-value faite avec les ETF précédemment cités. Je trade toujours l’argent avec des options via les ETF SLV, AGQ et parfois NUGT pour l’or, et aujourd’hui je regarde de nouveau les minières. Loin de moi l’idée de prendre une quelconque revanche, mais à cause de leurs réels potentiels liés à la forte inflation actuelle que nous n’avions pas à l’époque. On apprend toujours de ses erreurs alors si je peux vous faire éviter celle-ci, allons-y.

Je vous propose plusieurs sociétés que j’ai pu glaner à travers mon expérience personnelle, mais aussi en fonction de mes recherches sur le sujet. D’ailleurs bizarrement, depuis quelques mois, le nombre d’articles à ce sujet a une forte tendance à augmenter. Y aurait-il un lien de cause à effet ?

Pour commencer, je vous propose une petite société qui sort un peu de mon cadre habituel puisque je ne trade que des sociétés sur le marché US, bien souvent elles-mêmes américaines, mais vous connaissez l’adage : à toutes règles, ses exceptions.

Une mise en garde est de rigueur : vous devez garder à l’esprit que, dans l’ensemble, les sociétés de métaux et d’exploitation minière, en fonction du stade d’exploitation et des métaux extraits, ont des périodes de trésorerie irrégulières. Ainsi, un taux de croissance élevé n’est pas exceptionnel, surtout lorsqu’une entreprise est en période d’investissement, ces mêmes investissements qui ont parfois fait défaut à cause des prix des matières trop bas. C’est le serpent qui se mord la queue, car prix bas, pas d’investissement = raréfaction des extractions = hausse des prix en cas de nouvelles demandes, etc. Vous connaissez le principe.

Action Adriatic Metal

Je vais commencer l’analyse des différentes sociétés minières par Adriatic Metal. ADT (pour le ticker) est une société cotée sur le marché australien (ASX) en OTC (marché non régulé), dont le siège est en Angleterre. Les sites d’extraction d’argent, de zinc, plomb et de barytine sont situés en Europe de l’Est, plus précisément en Bosnie-Herzégovine et en Serbie. Durant leurs extractions, ils récupèrent un peu de cuivre et d’or également, mais en très faible quantité, ce qui n’impacte que très faiblement les revenus globaux.

Le 31 décembre 2020, la société affichait une capitalisation boursière de 707 millions de dollars australiens et enregistrait une perte de 11 millions de livres sterling pour son dernier exercice. De nombreux investisseurs s’interrogent sur le rythme auquel Adriatic Metals réalisera des bénéfices à terme. La grande question étant : quand l’entreprise atteindra-t-elle l’équilibre ? Le consensus est que le seuil de rentabilité est proche. Les analystes prévoient que l’entreprise subira une perte finale en 2022, avant de générer des bénéfices positifs de 106 millions de livres sterling en 2023. Par conséquent, l’entreprise devrait atteindre l’équilibre dans environ 2 ans à partir de maintenant.

À quelle vitesse l’entreprise devra-t-elle croître chaque année pour atteindre le seuil de rentabilité d’ici 2023 ? En travaillant à rebours des estimations des analystes, il s’avère qu’ils s’attendent à ce que l’entreprise enregistre une croissance de… 97 % d’une année sur l’autre, en moyenne, ce qui est plutôt (super) optimiste ! Si ce taux s’avère trop agressif, l’entreprise pourrait devenir rentable bien plus tard que ne le prédisent les analystes.

Le cours de l’action d’Adriatic Metal s’élevait à 2,34$ au 4 janvier 2021 et il est passé à 2,44$ au 4 janvier 2022. Bien que la croissance soit minime, voire nulle, de nombreuses choses positives se sont produites au cours de l’année. Tout d’abord, les derniers permis pour le projet argentifère de Vares ont été obtenus. L’étude de faisabilité définitive du projet a également été achevée. Elle a présenté de très bons chiffres, après impôt (8 %) de près de 1 milliard de dollars. De plus, de très bons résultats de forage se sont poursuivis sur le projet serbe de Raska ainsi que sur celui de Rupice (Vares). Les derniers résultats de forage annoncent quelques 514 g/tonne d’équivalent argent et 1 123 g/tonne d’équivalent argent, suivant les différents niveaux de forage (24,7 et 7,1 mètres pour être précis). Ces chiffres n’ont été publiés que le 6 décembre dernier.

Tous les développements positifs ont élevé le cours de l’action d’Adriatic au niveau des 2,5 $ à la mi-octobre. Mais après avoir atteint ce point, le cours de l’action a commencé à baisser. Cela a d’abord été causé par le montage financier un peu moins favorable que prévu. Par la suite, la crise politique en Bosnie a commencé à peser sur le cours de l’action. Cependant, si l’on considère que la crise peut être résolue sans excès de violence, l’Adriatic offre un potentiel de hausse important.

Il y a également un aspect qui mérite d’être mentionné. La société a géré son capital avec prudence, la dette représentant 24 % des fonds propres. Cela signifie qu’elle a principalement financé ses opérations à partir de capitaux propres et que son faible endettement réduit le risque lié à l’investissement dans une entreprise déficitaire. En cas de bonnes surprises d’extraction, les revenus ainsi que les bénéfices pourront effectivement s’envoler. Plutôt de bon augure pour la suite.

Si vous êtes mordu d’analyse fondamentale, voici un lien qui devrait vous ravir. Vous y trouverez pléthores d’informations intéressantes.

Graphique du cours de Bourse de l’action Adriatic Metal (ADT)

Graphiquement, ADT propose des choses intéressantes. Le récent retour sur la zone de support du canal haussier qui se met en place était un point d’entrée pertinent. Le retournement de la moyenne mobile 50D puis le débordement de la MM 200D me permet d’envisager une prise de position pour rejoindre le haut du canal en construction vers les 3,50$. Au cours actuel de 2,61$, la performance semble prometteuse. Attention, je n’ai pas dit assurée.

Action Karora Resources

Karora Resources (KRR), coté sur le marché de Toronto, a également connu une année mouvementée, mais somme toute réussie. Le cours de son action est passé de 4$ au 4 janvier 2021 à 4,18$ au 4 janvier 2022. Cependant, la croissance de 4,5 % du cours de l’action ne reflète certainement pas tous les développements positifs.

La nouvelle la plus importante est le plan de croissance organique qui devrait porter les volumes de production annuels à 200 000 Oz d’or d’ici 2024. La croissance devrait être financée par les flux de trésorerie générée par les opérations actuelles. De plus, le plan semble assez conservateur, car il ne tient pas compte de certaines des zones de minéralisation en or et en nickel nouvellement découvertes sur les mines de Larkin et Beta Hunt.

Les résultats des forages sont plutôt excellents avec notamment 19 g/t d’or sur 9 mètres recoupés à la zone Larkin, 21,1 g/t d’or sur 3 mètres recoupés à Lake Cowan ou encore 1,5 g/t d’or sur 90 mètres recoupé à 250 mètres à l’ouest de la zone Larkin. De plus, Karora a découvert une nouvelle zone de nickel à haute teneur à la mine Beta Hunt. Le meilleur trou de la zone Gamma – 50C a recoupé 11,6 % de nickel sur 4,6 mètres. En résumé, de nouvelles zones aurifères et nickélifères ont été découvertes et les zones déjà connues se sont considérablement agrandies. Et comme une bonne nouvelle n’arrive jamais seule, la nouvelle estimation actualisée des ressources devrait être très intéressante. De plus, de nouveaux résultats de forage continueront à arriver également tout au long de 2022.

Mais Karora s’est également bien comporté sur le plan opérationnel. Ses taux de production ont continué de croître et ont atteint le niveau de 30 365 Oz d’or au troisième trimestre. Karora a enregistré un EPS de 0,05 $ et un flux de trésorerie d’exploitation de 22 millions de dollars. La dette nette s’élevait à – 40,5 millions de dollars à la fin du T3. Les chiffres devraient continuer de s’améliorer, à mesure que la capacité de broyage est augmentée et qu’une production significative de nickel est lancée.

Certains disent que la volatilité, plutôt que la dette, est la meilleure façon de penser au risque en tant qu’investisseur, mais Warren Buffett a déclaré que « la volatilité est loin d’être synonyme de risque ». Il est naturel de tenir compte du bilan d’une entreprise lorsque vous examinez son degré de risque, car la dette est souvent impliquée lorsqu’une entreprise s’effondre. Sur les fondamentaux, Karora utilise la dette dans son entreprise. Mais la vraie question est de savoir si cette dette rend l’entreprise risquée, voire dangereuse, ou non.

La dette aide une entreprise jusqu’à ce que l’entreprise ait du mal à la rembourser, soit avec de nouveaux capitaux, soit avec des flux de trésorerie disponibles. Une partie intégrante du capitalisme est le processus de « destruction créatrice » où les entreprises en faillite sont liquidées sans pitié par leurs banquiers. Cependant, un scénario plus courant (mais toujours douloureux) est qu’il doit lever de nouveaux capitaux propres à bas prix, diluant ainsi de façon permanente les actionnaires. Bien sûr, de nombreuses entreprises utilisent la dette pour financer leur croissance, sans aucune conséquence négative. Lorsque nous pensons à l’utilisation de la dette par une entreprise, nous examinons d’abord la trésorerie et la dette ensemble. Quelle est la dette de Karora Resources ?

Karora Resources avait une dette de 33,9 millions de dollars canadiens en septembre 2021, contre 38,9 millions de dollars canadiens l’année précédente. Cependant, son bilan fait apparaître 90,8 millions de dollars canadiens en espèces, KRR dispose donc en fait d’une trésorerie nette de 56,9 millions de dollars canadiens.

Un regard sur les passifs de Karora Resources : en zoomant sur les dernières données du bilan, nous pouvons voir que Karora Resources avait des passifs de 50,9 millions de dollars canadiens dus dans les 12 mois et des passifs de 106,5 millions de dollars canadiens dus au-delà. D’autre part, il disposait d’une trésorerie de 90,8 millions de dollars canadiens et de 4,92 millions de dollars canadiens de créances exigibles dans un délai d’un an. Ainsi, ses passifs totalisent 61,6 millions de dollars canadiens de plus que la combinaison de sa trésorerie et de ses créances à court terme.

Étant donné que les actions de Karora Resources cotées en bourse valent un total de 598,7 millions de dollars canadiens, il semble peu probable que ce niveau de passif soit une menace majeure. Cependant, il vaut la peine de garder un œil sur la solidité de son bilan, car il peut changer avec le temps. Bien qu’elle ait des passifs à noter, Karora Resources a également plus de liquidités que de dettes, elle peut donc gérer sa dette en toute sécurité.

De plus, Karora Resources a augmenté son EBIT de 35 %, réduisant ainsi le spectre des remboursements futurs de la dette. Lors de l’analyse des niveaux d’endettement, le bilan est le point de départ évident. Mais ce sont les bénéfices futurs, plus que tout, qui détermineront la capacité de Karora Resources à maintenir un bilan sain à l’avenir.

Graphique du cours de Bourse de l’action Karora Resources (KRR)

Graphiquement parlant, le break out des 5,20$ pourrait représenter une entrée réfléchie avec, bien sûr, une confirmation des volumes acheteurs. Le plus haut historique de janvier 2011 était à plus de 13$, il y a donc une marge de progression possible. Si vous êtes plutôt d’un profil agressif, un retour sur la zone de support vers les 3,70$ pourrait là aussi être une solution envisageable. La zone des 3$ me paraît un STOP utile à mettre en place si le support devait céder.

Action Taseko Mines

Si on s’arrête quelques instants sur les cours de TGB, on peut constater que le cours est passé de 1,35$ au 4 janvier 2021 à 2,10$ au 4 janvier 2022, soit une belle hausse de presque 55 %. Si on prend le plus haut de l’année, c’est une performance de 100 % qu’a réalisé Taseko Mines en quelques mois seulement.

La croissance a été alimentée non seulement par des nouvelles positives concernant l’entreprise, mais également par la recrudescence des prix du cuivre. Le prix du métal rouge a commencé l’année à 3,6 $/lb, pour la clôturer à près de 4,35 $/lb, soit une hausse de 21 %. Les prix élevés du cuivre ont donné un bon coup de pouce aux résultats financiers de Taseko. Au cours des 3 premiers trimestres de 2021, Taseko a généré un flux de trésorerie d’exploitation de 109,8 millions de dollars, soit notamment plus de 63,2 millions de dollars enregistrés au cours de la même période en 2020, ou encore 25,4 millions de dollars enregistrés au cours de la même période en 2019.

Mais l’événement le plus important de 2021 est l’avancement du projet Florence. Le projet initial du permis de contrôle d’injection souterraine a été délivré le 22 novembre dernier. Les activités de construction devraient commencer immédiatement après l’obtention de ce permis final. Une autre bonne nouvelle est que le projet Florence devrait être entièrement financé par les flux de trésorerie internes et de cash-flow de 191,1 millions de dollars à la fin du troisième trimestre. De plus, Taseko dispose également d’une facilité de crédit renouvelable de 50 millions de dollars. Cela signifie que l’investissement du projet Florence de 230 millions de dollars est entièrement financé. Le projet Florence représente l’avenir de Taseko, car il devrait permettre à l’entreprise de produire 85 millions de livres de cuivre par an, à un coût décaissé de seulement 0,9 $/lb, sur la durée de vie de la mine de 21 ans.

Graphique du cours de Bourse de l’action Taseko Mines (TGB)

L’étude graphique court terme de TGB, nous propose un joli triangle dont le débordement par le haut vers les 2,20$ pourrait libérer le cours vers des objectifs comme les 2,40$ puis les 2,70$ assez rapidement. Si vous avez l’occasion de regarder le graphe en UT Weekly, vous pourrez apercevoir une zone autour des 2,50$ qui a servi à plusieurs reprises de ligne de support / résistance. Son débordement par le haut ouvrirait la voie vers les 3,50$, zone connue également, puis les 4,30$, pour aller chercher une zone comprise entre les 6,50 et 7$. Il faudra du temps et beaucoup d’énergie pour aller rechercher le plus haut historique à presque 16$.

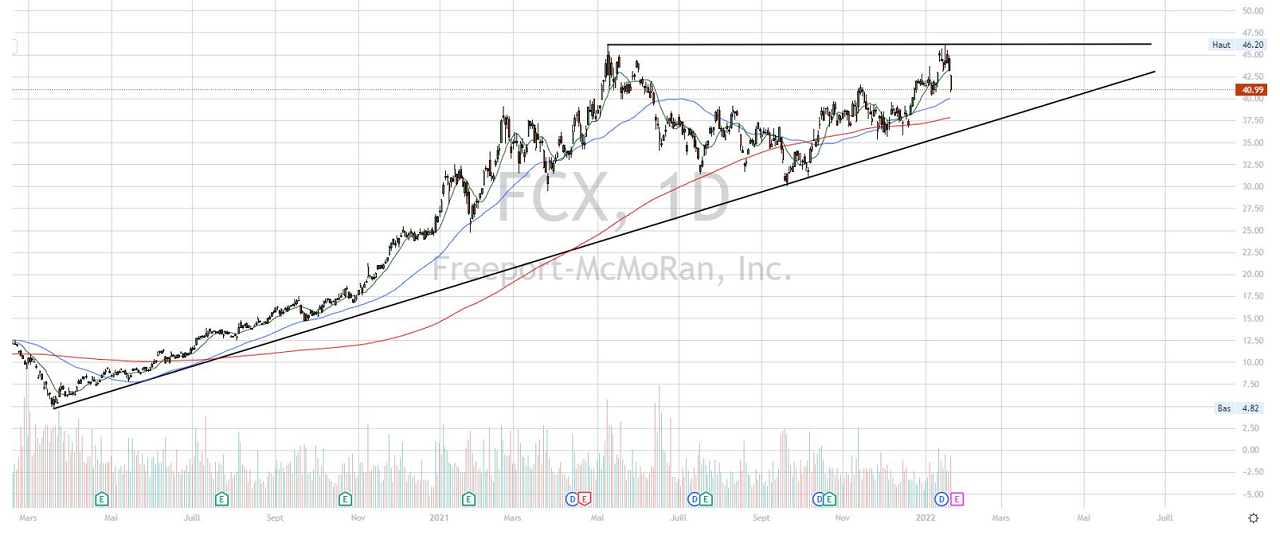

Action Freeport-McMoRan

La dernière action est une marotte pour moi. Si vous nous suivez sur les vidéos hebdomadaires que nous mettons sur notre chaîne YouTube, vous savez que j’ai une affection particulière pour cette action dont le siège se trouve à Phoenix. Faut être un peu chauvin !!! De plus, j’ai quelques clients de ma société qui travaillent là-bas, ce qui permet de discuter un peu de la société. Attention, je ne bénéficie d’aucune information privée, donc aucun délit d’initié à l’horizon. On parle des cours et c’est tout.

Je parle bien sûr de Freeport- McMoran (FCX), qui depuis quelques années remplit ma besace à travers des ventes de PUT ou des achats de CALL suivant les tendances. FCX, tout comme Taseko, bénéficie d’une belle remontée du prix du cuivre. L’action est passée de 27,28$ au 4 janvier 2021 à 41,40$ au 3 janvier 2022, soit une belle performance de 53 % avec un plus haut à 70 % en mai 2022.

Durant les 3 premiers trimestres de 2021, FCX a généré un cash opérationnel de 5,44 milliards de $ et un revenu net de 3,2 milliards de $. C’est plutôt une très belle performance si on compare à 2020 où les chiffres étaient respectivement de 1,69 milliard de $ pour le cash opérationnel et 109 millions de $ de revenu net ou encore à 2019 où là, c’était 1,3 milliard de $ pour le cash opérationnel et 248 millions de revenu net.

Certes, les performances s’expliquent par la hausse des matières premières, mais pas que. Certains projets latents ont commencé à produire de jolis fruits en 2021. Lorsque FCX produisait 3,2 milliards de Lbs de cuivre, 875 000 Oz d’or et 76 millions de lbs de molybdène en 2020, les chiffres pour 2021 sont assez supérieurs avec 3,8 milliards de Lbs de cuivre, 1,5 million Oz d’or et 85 millions de lbs de molybdène. Pour 2022, FCX annonce 4,4 milliards de Lbs de cuivre, 1,6 million Oz d’or et 80 millions de lbs de molybdène. Ça commence à faire !! Cependant, pour anticiper une progression de 70 % supplémentaire du CA, il faudra que le cours de ces matières premières ne montre pas de signe de fléchissement, mais plutôt une forte tendance à l’accélération haussière.

Graphique du cours de Bourse de l’action Freeport- McMoran (FCX)

L’étude graphique de FCX, nous montre des choses intéressantes avec ce triangle en construction. Avec un plus bas à 5$ en mars 2020 et un plus haut à + de 46$ en mai 2021, quand je vous dis que cette valeur a fait le bonheur de mon portefeuille, vous comprenez pourquoi. En fonction de votre aversion au risque et de votre profil de trader, plus ou moins agressif, vous avez deux possibilités. Vous pouvez attendre un débordement du triangle donc Break Out, libérant ainsi un potentiel important. En effet, la prochaine grosse résistance est aux environs des 30$, soit une hausse de 30 %. Vous pouvez aussi décider de placer un ordre au niveau des supports convergents du bas du triangle et de la MM200D des 37-38$, avec bien évidemment un STOP de protection si le support ne devait pas remplir son rôle initial.

ETF XME

Je finirai cet article avec un ETF spécifique sur les valeurs minières, car je sais que certain préfèrent trader les ETF qui représente bien souvent une alternative moins volatile que les actions elles-mêmes. Je pense qu’il y a matière à regarder cet ETF, car graphiquement nous avons plusieurs points intéressants.

Graphique du cours de Bourse de l’ETF XME

Comme vous pouvez le constater, la zone des 40$ est connue depuis pas mal de temps. C’était un support en septembre …… 2006, soit presque 16 ans. Cette zone a été travaillée en septembre 2011, de mai à septembre 2012. Elle a servi de support et résistance sur la période 2013-2014. En janvier 2018, les 40$ servent cette fois-ci de grosse résistance et de support depuis avril 2021. Preuve s’il en est que cette zone est défendue bec et ongles à la fois par les vendeurs et par les acheteurs. On aurait tort de ne pas s’y attarder. Depuis ce mois d’avril 2021, le cours se promène entre justement les 40 et les 48$ qui ont été touchés à 5 reprises. Il est évident qu’à force de forcer sur la porte, elle va finir par lâcher avec un objectif de cours vers les 56$. Le repli de ce début d’année pourrait nous amener à retester les 40$ pour un dernier assaut final………ou pas. Le risque d’acheter sur le support étant normalement moins important que sur une résistance. Je vous laisse le soin de savoir où placer votre STOP si vous souhaitez rentrer sur ce niveau de prix des 40$.

Pour information, cet ETF regroupe dans son TOP 10 des valeurs comme Alcoa Corp, Newmont Corporation, Freeport McMoran (!!), Arch Resources, Peabody Energy, Cleveland- Cliff Inc, Royal Gold, Commercial Metals Co, United States Steel Corp et Steel Dynamic Inc et est composé à 85 % de valeurs minières et 15 % de valeurs énergétiques.

Quelles perspectives pour les valeurs minières en 2022 ?

Ces 4 valeurs pourraient générer de jolies plus values, spécialement FCX et Taseko qui présentent quand même les plus jolis potentiels en termes d’extraction.

Pour vous donner mon portefeuille sur ces valeurs, je fais des options comme annoncé sur FCX et me réserve un trading conventionnel en achat de titres sur Adriatic Metal et Karora Resources pour la simple et bonne raison qu’elles ne sont pas optionnables. Le retour sur des supports en ce début 2022, m’a permis de rentrer à bon prix sur ces valeurs. Puisque j’utilise la technique dite d’achat pyramidale, je confirmerai mes achats en cas de très bon comportement de ces titres sur le marché. Ceci n’est bien sûr qu’une vue personnelle et n’incite en rien à vous recommander de suivre mes prises de position. Assurez-vous de faire vos propres analyses avant d’investir une partie de votre portefeuille si ce secteur, un peu difficile il faut le reconnaître, vous intéresse.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Michael Rousselle | Site web - Twitter

Trader Option - La Bourse sans stress

Michael Rousselle est un chef d'entreprise basé à Phoenix en Arizona. Il est le créateur du blog "La Bourse Sans Stress", mais aussi auteur et coach en Trading. Michael est aussi conseiller patrimonial. Il intervient sur les marchés financiers depuis 2007 pour compte propre. Depuis 2012, il s'est spécialisé sur le marché des options après avoir suivi des formations auprès de traders de la bourse de Chicago. Michael Rousselle intervient sur Café du Trading comme spécialiste des marchés américains et du trading d'option.