Dans cet article, nous nous intéressons aux différences entre les principaux types de pétroles : le Brent et le WTI. Nous analyserons aussi les niveaux de production et de réserve de pétrole à l’échelle mondiale, ainsi que les nombreux facteurs pouvant influencer les prix du pétrole.

Nous réaliserons l’analyse graphique court et long terme de l’évolution du cours du pétrole Brent et allons tenter de répondre à la question : faut-il investir dans le pétrole en 2020 ?

Quelles différences entre le pétrole WTI et le Brent ?

Le pétrole est une matière première indispensable à la croissance des économies, leur développement industriel, leur besoin en transports, etc. Outre son rôle de carburant, on retrouve du pétrole dans des matériaux comme le plastique, il sert aussi à construire des routes, on le retrouve également dans de nombreux secteurs comme l’agriculture et la pêche, les travaux publics ou l’habitat. Il sert aussi de combustible pour le chauffage ou la cuisson une fois raffiné en butane ou en propane. Certaines centrales électriques l’utilisent encore, sans oublier les groupes électrogènes. Et bien entendu, on le retrouve aussi comme carburant principal de nombreux véhicules : avions, navires, engins de chantiers, etc. Le retour énergétique d’un simple litre de pétrole correspond au travail de dizaines d’heures d’un ouvrier.

Le monde actuel serait bien différent sans pétrole, ne serait-ce qu’en matière de déplacements, d’échanges commerciaux, de BTP, etc.

Il existe deux principaux types de pétroles, le WTI (West Texas Intermediate) et le Brent (Brent Crude Oil). Leur devise de référence est le dollar américain.

La différence entre ces deux types de pétroles est leur provenance. Le Brent est issu des mers du nord de l’Europe tandis que le WTI est issu des régions Est des États-Unis. Ces deux types de pétroles ont l’avantage d’être légers, ce qui facilite les processus de raffinage en carburants.

Ces deux zones géographiques ne sont pas les seules à posséder des gisements pétroliers à l’échelle mondiale. Néanmoins, le Brent et le WTI sont historiquement restés les deux principales références de pétroles.

Le pétrole Brent est actuellement la référence mondiale de premier plan. Cependant, la tendance croissante de la production américaine, sur le point de devenir le premier producteur mondial, pourrait augmenter l’influence du WTI à l’avenir.

Le Moyen-Orient, qui produit du Brent, est un acteur majeur de l’or noir en termes de production et de réserves. Il existe une légère différence de prix entre le pétrole Brent et le WTI du fait d’une qualité légèrement supérieure pour le Brent. À cela s’ajoute un haut niveau de stocks américains qui a un impact négatif sur les prix du WTI.

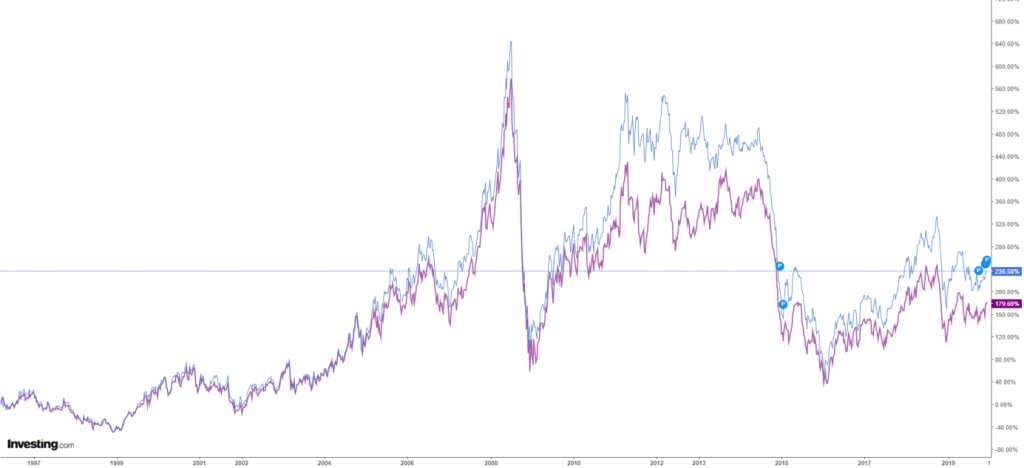

Évolution depuis 1997 des prix du pétrole Brent (courbe bleue) et WTI (courbe violette)

Globalement, les deux courbes de prix du pétrole Brent et WTI évoluent sur des tendances long terme similaires et leurs écarts de prix restent contenus. Il peut se produire certaines décorrélations à court ou moyen terme, mais à plus long terme, ces écarts ont tendance à se résorber.

À titre d’exemple, en septembre 2011, l’écart entre le Brent et le WTI était assez marqué car le Brent était valorisé 104 $ contre 80 $ pour le WTI.

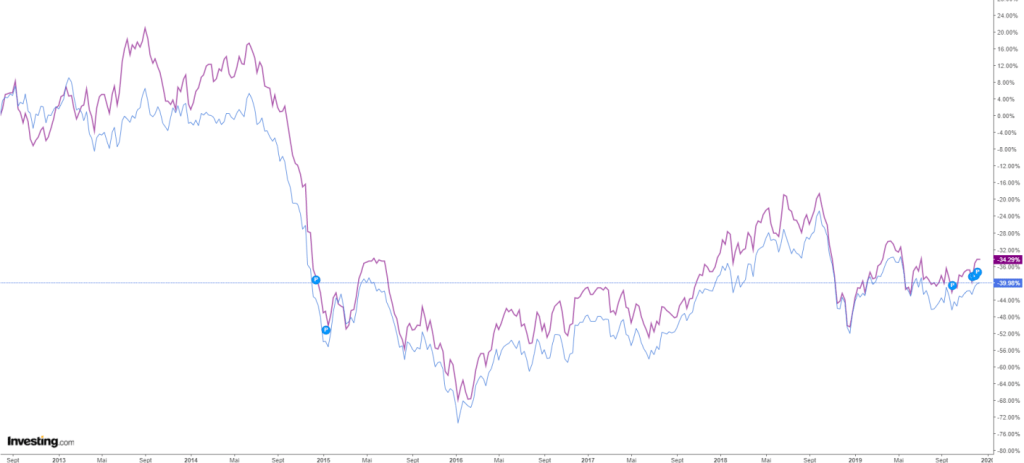

Évolution depuis 2013 des prix du pétrole Brent (courbe bleue) et WTI (courbe violette)

Le graphique comparatif du pétrole Brent et WTI est très similaire au titre des six années.

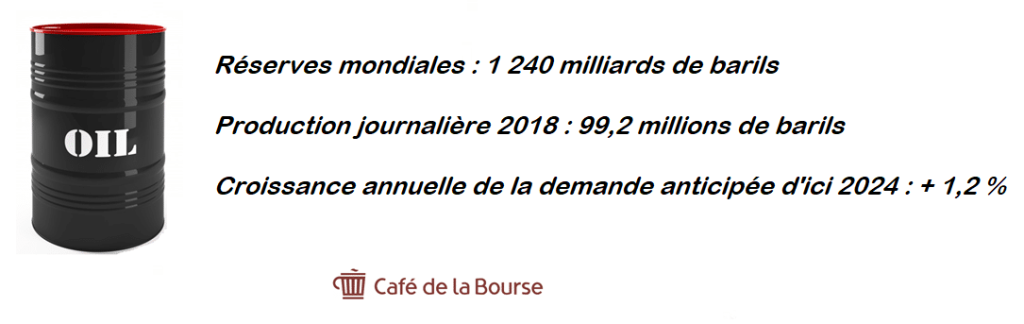

Production et consommation actuelle de pétrole dans le Monde

Les réserves mondiales de pétrole brut sont estimées à 1 240 milliards de barils, dont un quart est détenu par le Venezuela et 21 % par l’Arabie Saoudite.

L’Iran, L’Irak et le Koweït cumulent un peu plus de 400 milliards de barils, soit un tiers des réserves mondiales. La Russie en détient 80 milliards et les États-Unis 33 milliards.

La planète a consommé 99,2 millions de barils de pétrole par jour courant 2018.

L’AIE (Agence Internationale de l’Energie) table sur une croissance stable de cette consommation mondiale d’or noir, en hausse de + 1,2 % par an jusqu’en 2024.

La consommation mondiale journalière de pétrole dans le monde se situe donc sur des niveaux compris entre 36,2 et 36,6 milliards de barils par an.

Au titre de 2019, la consommation journalière de barils de pétrole devrait être légèrement supérieure à 100 millions de barils par jour. Ainsi, sur cette base, les réserves mondiales actuelles de pétrole représentent 34 années de consommation (croissance non incluse).

Néanmoins, en considération d’une croissance stable de + 1,2 % de la consommation mondiale sur le long terme, les réserves planétaires actuelles représentent 30 années de consommation. En outre, ce scénario n’inclut pas les nouvelles découvertes de gisements de pétrole. Le dernier exemple est très récent car le 10 novembre 2019, l’Iran a annoncé la découverte d’un immense gisement pétrolier à hauteur de 53 milliards de barils. Cette découverte en Iran est conséquente car elle correspond à 1 an et demi de consommation planétaire.

Les principaux facteurs liés à l’évolution du cours et prix du pétrole

Le prix des matières premières est assez volatil en règle générale, et plus encore si nous le comparons aux indices boursiers par exemple. Il arrive que, lors de certains événements, le prix du pétrole varie de plus de 6 % en séance, à la hausse ou à la baisse.

Il existe de nombreux facteurs pouvant influencer les prix du pétrole :

L’offre et la demande

C’est le principal facteur d’évolution du prix du pétrole. Une offre surabondante va faire pression sur les prix. C’est surtout la demande qui va impacter les cours du pétrole. Toute donnée macroéconomique en faveur d’une hausse de la demande mondiale soutiendra les prix.

Les stocks

De trop fortes réserves de pétrole impactent négativement les prix du pétrole, c’est notamment le cas aux États-Unis où l’état des lieux des réserves sont publiés en base hebdomadaire tous les mercredis à 16h30. Si la production a été inférieure aux prévisions des analystes, le prix du pétrole a tendance à s’apprécier et inversement en cas de production hebdomadaire supérieure aux prévisions.

La raréfaction

Toute matière première arrivant en situation de pénurie voit son prix s’apprécier en conséquence. En ce qui concerne le pétrole, ses réserves permettent une consommation mondiale d’environ 30 ans. Le pétrole n’est donc pas en danger de pénurie à court ou moyen terme. En outre, de nouveaux gisements peuvent également être découverts.

La géopolitique

Relations commerciales, conflits et attentats peuvent avoir un impact conséquent sur les prix du pétrole. L’actualité récente en témoigne avec la « guerre » commerciale Chine / États-Unis créant de la volatilité sur les prix du pétrole. Mi-septembre 2019, la plus grande compagnie pétrolière du monde Saudi Aramco a été victime d’attaques de drones de rebelles yéménites visant ses raffineries.

Taux de change du billet vert

Le pétrole est libellé en dollar américain. De ce fait, la parité de la devise $ face aux autres devises peut impacter les prix du pétrole.

Les quotas

L’OPEP (Organisation des Pays Exportateurs de Pétrole) peut décider de fixer des quotas de production pour « jouer » sur l’offre et ainsi pouvoir soutenir les cours lorsqu’ils chutent de manière conséquente.

La technologie

Les moteurs bénéficient d’avancées technologiques réduisant leurs consommations au fil du temps. Une motorisation récente peut chuter à moins de 4 litres au 100 km contre des niveaux bien plus élevés lors des années 80, par exemple. Il en est de même pour les avions et les navires.

Les avancées technologiques concernent également la production pétrolière, notamment le pétrole offshore (gisements maritimes). Avec un coût de revient supérieur à 60 $ le baril, il y a encore quelques années, il se situe actuellement à un seuil inférieur à 45 $ le baril.

Les navires d’extraction de pétrole en mer ainsi que les plateformes de forages ont donc bénéficié d’avancées technologiques marquées. La crise des prix du pétrole qui a fait chuter le prix du pétrole de plus de 100 $ le baril durant l’été 2014, à moins de 30 $ le baril début 2016, a intensifié cette course à la technologie. Il fallait impérativement faire baisser le coût de revient du baril.

La crise du prix du pétrole entre mi-2014 et début 2016 a conduit de nombreuses sociétés parapétrolières américaines à la faillite. La cause ? Leur endettement financier trop élevé et la chute de leurs profits.

L’écologie et la législation

Les énergies fossiles ne sont plus à la mode dans nos sociétés pour des raisons écologiques. La tendance est, sur le long terme, à la disparition des véhicules à carburants. Par exemple, la ville de Paris vise la fin des voitures à essence d’ici 2030. De nombreuses capitales vont suivre cet exemple mais la grande question est de savoir si cela est réalisable.

En effet, la « meilleure » alternative actuelle concerne les motorisations électriques loin d’être pour autant non polluantes, car issues des extractions minières de matières. En effet, les batteries nécessitent beaucoup de cobalt, de nickel et de lithium générant une forte pollution indirecte, sans parler des problématiques de recyclage des batteries non résolues. Le nucléaire sera sans doute indispensable à cette transition car les énergies renouvelables seront loin d’être suffisamment puissantes pour alimenter un parc massif de véhicule électrique à l’échelle d’un pays.

Le professeur Damien Ernst (université de Liège) a calculé que le nombre de km parcourus avec un véhicule électrique est de 697 612 km pour qu’il soit réellement écologique en considération de la pollution indirecte générée par la fabrication des batteries électriques.

Si l’on prend l’exemple des Français, la durée moyenne de conservation d’un véhicule est de 4 à 5 ans, sachant que pour la revente le seuil psychologique des 100 000 km n’arrangent rien. Ces seuils sont bien loin des 697 612 km de durée de détention.

Des études indiquent également qu’un KWh (5,26 km parcouru avec un véhicule électrique) génère 61 grammes de CO2 contre 10 g de CO2 par km pour certaines motorisations essence efficientes. Selon cette base comparative, l’électrique pollue davantage même si cette pollution reste indirecte (liée à la production électrique).

Au regard de ces éléments, l’électrique est a priori plus polluant que les véhicules à carburant, et de loin, même si cette pollution est en effet indirecte.

Et si la technologie des motorisations électriques prend un réel essor à l’échelle mondiale cela pourrait avoir des impacts conséquents sur la demande de pétrole mondiale.

Le suivi du nombre de véhicules vendus par l’américain Tesla pourrait peut-être aider à comprendre ces mécanismes. Bien entendu, en base relative avec le nombre total de véhicules à carburants.

En conclusion, vous l’aurez compris, de nombreux facteurs entrent en jeu sur le cours du pétrole, ce qui rend ses anticipations d’évolution complexes. Certains facteurs ont des impacts à court terme et d’autres à plus long terme.

Analyse de l’évolution du cours de pétrole à court et long terme

Évolution long terme du cours du prix du pétrole Brent depuis juin 2011

Source : Tradingview (Hors Tracés)

Entre juin 2011 et juin 2014, le prix du pétrole a connu une phase stagnante, voire légèrement haussière, comprenant certaines phases de volatilité, notamment entre février en avril 2013 (-18 %).

Puis, à compter de juin 2014, le cours du pétrole a initié une chute très intense d’une durée d’1 an et demi. D’un cours de plus de 115 $ le 16 juin 2014, le Brent a chuté à un plus bas de 29,58 $ le 11 janvier 2016, soit une chute conséquente de 72 %.

Une inflexion a ensuite eu lieu à hauteur de + 121 % entre son plus bas de janvier 2016 et son cours actuel. La période octobre – décembre 2018 à été volatile avec une chute de l’ordre 40 %.

Évolution court terme du cours du prix du pétrole Brent depuis fin 2018

Source : Tradingview (Hors Tracés)

Le pétrole Brent a connu une phase haussière de + 59 % entre le 25/12/18 et le 25/04/19, avec un pic haussier légèrement supérieur à 75,18 $ le baril, ce qui a d’ailleurs pour le moment été le plus haut seuil annuel de 2019.

Le Brent a ensuite amorcé une chute de 25 % entre le 25/04 et le 07/08 pour se fixer sur un seuil de 56 $ le baril, suivi par une reprise de + 22 % entre le 07/08 et le 17/09, qui n’a pas tenue car talonnée par un repli de 17 % entre le 17/09 et le 03/10.

Depuis le 03/10, le cours du Brent évolue au sein d’un canal haussier ascendant avec des plus hauts des plus bas systématiquement supérieurs aux précédents. Il évolue actuellement sur un seuil supérieur à 65 $ (17/12/19 à 9h00).

Faut-il investir dans le pétrole ?

Le grand nombre de facteurs permettant d’anticiper l’avenir des cours du pétrole rend l’exercice complexe. Certains analystes spécialisés dans les matières premières doivent bénéficier d’un niveau d’expertise pointu pour la réalisation de leurs anticipations.

Le monde du pétrole se comporte parfois de manière surprenante. À titre d’exemple, la forte chute à hauteur de – 72 % des prix du pétrole entre l’été 2014 et début 2016 a conduit les majors (grandes compagnies pétrolières) à désinvestir de manière conséquente au sein de leurs budgets exploration et production de pétrole. Il aurait donc été logique de considérer que cette situation de sous-investissement ait un impact sur la baisse de l’offre au cours des années suivantes (2017-2019), et par conséquent, qu’une pression à la hausse sur les cours du pétrole se manifeste.

En réalité, la reprise est restée très timide et l’offre fut maintenue. Cela peut paraître étonnant en considération des coupes de budgets exploration et production à hauteur de milliards.

Les multi-facteurs qui impactent les prix sont donc complexes et nous incitent à rester prudents quant aux anticipations de prix du pétrole à court ou moyen terme.

Néanmoins, l’OPEP et la Russie appliquent actuellement une politique de quotas clairement orientée en faveur du soutien des cours du pétrole.

De plus, en vision très long terme d’ici 10 à 15 ans, la question de la pénurie devrait s’intensifier car les réserves mondiales estimées auront été divisées par deux. Sans découvertes majeures de nouveaux gisements pétroliers, cet état de fait devrait logiquement faire pression à la hausse de manière exponentielle sur les prix du pétrole.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable éditoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d’intégrer l’équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l’actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l’investissement en général, avec une approche pédagogique et pragmatique.